Comparativo entre aposentadoria por invalidez e aposentadoria da pessoa com deficiência

Entender a diferença entre aposentadoria PCD e incapacidade permanente é essencial para evitar prejuízos financeiros no INSS. Muitas pessoas ainda confundem a antiga aposentadoria por invalidez com a aposentadoria da pessoa com deficiência, mas após a Reforma da Previdência de 2019 essa diferença passou a impactar diretamente o valor recebido.

Em muitos casos, escolher o benefício incorreto pode representar a perda de milhares de reais ao longo dos anos. Por isso, este guia foi elaborado para explicar de forma clara as regras, os cálculos e os impactos financeiros de cada modalidade.

Diferença entre aposentadoria PCD e incapacidade permanente

Aposentadoria da Pessoa com Deficiência

Esta modalidade não exige incapacidade para o trabalho, mas sim a existência de impedimentos de longo prazo que geram barreiras na participação social.

- Avaliação Biopsicossocial: O segurado deve passar por uma avaliação feita por equipe multiprofissional usando o Índice de Funcionalidade Brasileiro (IF-BrA), que analisa domínios como mobilidade, comunicação e vida social.

- Regras por Tempo de Contribuição: O tempo necessário varia conforme o grau da deficiência definido na avaliação:

- Grave: 25 anos (homem) / 20 anos (mulher).

- Moderada: 29 anos (homem) / 24 anos (mulher).

- Leve: 33 anos (homem) / 28 anos (mulher).

- Regras por Idade: Exige-se 60 anos para homens e 55 anos para mulheres, com pelo menos 15 anos de contribuição na condição de pessoa com deficiência.

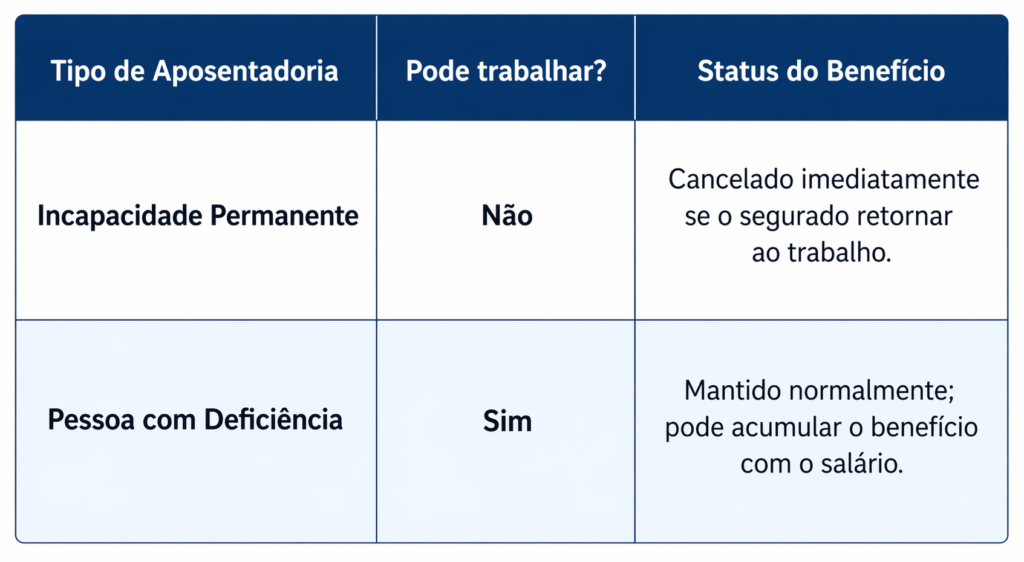

- Vantagem: Permite continuar trabalhando e acumulando o salário com a aposentadoria

Aposentadoria por Incapacidade Permanente (antiga Invalidez)

Destinada a quem está totalmente incapaz e insuscetível de reabilitação para qualquer trabalho.

- Qualidade de Segurado: Deve estar contribuindo ou em período de graça.

- Carência: Geralmente exige 12 contribuições mensais, exceto em casos de acidentes ou doenças graves específicas.

- Incapacidade Total e Permanente: Comprovada por perícia médica federal.

- Cálculo: Após a Reforma de 2019, o valor geralmente é de 60% da média, com acréscimo de 2% por ano que exceder o tempo mínimo (20 anos para homens/15 para mulheres), a menos que a incapacidade decorra de acidente de trabalho.

- Restrição: O segurado não pode retornar ao trabalho, sob pena de cancelamento imediato do benefício.

A “Invalidez” não paga mais 100% (e isso é assustador)

Antes da Reforma, a antiga Aposentadoria por Invalidez garantia 100% da média salarial. Hoje, a realidade da chamada Aposentadoria por Incapacidade Permanente é drástica: o cálculo para doenças comuns começa em apenas 60% da média de todos os seus salários, subindo apenas 2 pontos percentuais para cada ano que exceder 20 anos de contribuição (homens) ou 15 anos (mulheres).

Apenas os casos de acidente de trabalho ou doença profissional mantêm o patamar de 100%. Em contrapartida, a Aposentadoria PCD tornou-se uma “ilha de preservação”: a Reforma (Art. 22 da EC 103/2019) manteve as regras anteriores, garantindo 100% da média salarial sem os cortes severos da nova regra geral.

“Essa diferenciação gera uma distorção em que um segurado que se torna inválido devido a uma patologia degenerativa grave recebe significativamente menos que um segurado que sofreu um acidente laboral.”

Essa lógica pune quem adoece. Se você for acometido por uma patologia grave, como um câncer, e não tiver 40 anos de contribuição, receberá muito menos do que se tivesse sofrido um acidente no trajeto para o trabalho, evidenciando como a origem da incapacidade hoje define o seu padrão de vida.

O Direito de Continuar na Ativa: Um divisor de águas

A diferença entre os institutos vai além do dinheiro; atinge a sua liberdade e autonomia. A Aposentadoria por Incapacidade Permanente é um “benefício de risco”, concedido apenas quando o segurado é considerado totalmente incapaz de sustento. Já a Aposentadoria PCD é uma compensação pelo esforço, reconhecendo o maior desgaste e as barreiras enfrentadas por quem trabalha com impedimentos.

Enquanto o aposentado por incapacidade é forçado ao isolamento produtivo sob pena de perder a renda, o trabalhador com deficiência tem sua resiliência valorizada, podendo somar sua aposentadoria à sua remuneração ativa.

Não é só sobre a doença: O Modelo Biopsicossocial e o IF-BrA

A deficiência, para o INSS, deixou de ser um diagnóstico meramente médico para se tornar uma análise da vida real. O Brasil utiliza o Índice de Funcionalidade Brasileiro (IF-BrA), uma avaliação multiprofissional que analisa como o seu impedimento interage com as barreiras sociais e arquitetônicas. São avaliados sete domínios de vida:

- Sensorial: Audição, visão e percepção.

- Comunicação: Capacidade de expressar e receber mensagens.

- Mobilidade: Deslocamento e mudança de posição.

- Cuidados Pessoais: Higiene, alimentação e saúde.

- Vida Doméstica: Preparo de alimentos e tarefas da casa.

- Educação, Trabalho e Vida Econômica: Desempenho profissional e manejo financeiro.

- Social e Vida Comunitária: Interações e participação social.

O Trade-off: O Adicional de 25% vs. a Estabilidade

Ao planejar sua aposentadoria, é preciso encarar uma dicotomia financeira importante definida pelo STF (Tema 1095). A Aposentadoria por Incapacidade Permanente permite o acréscimo de 25% (auxílio-acompanhante) caso o segurado precise de assistência permanente de terceiros. Esse adicional pode até fazer o valor superar o teto do INSS.

A Aposentadoria PCD, embora pague 100% da média e permita o trabalho, não dá direito aos 25% adicionais, mesmo que haja necessidade de cuidador. Por outro lado, ela oferece uma “blindagem” jurídica. Enquanto a incapacidade está sempre sujeita ao “pente-fino” e pode ser cortada se o perito entender que houve melhora clínica, a Aposentadoria PCD é um direito adquirido baseado no histórico de barreiras vencidas. É a segurança de que sua renda não desaparecerá em uma revisão pericial de rotina.

O Superpoder da Conversão: Transformando o passado

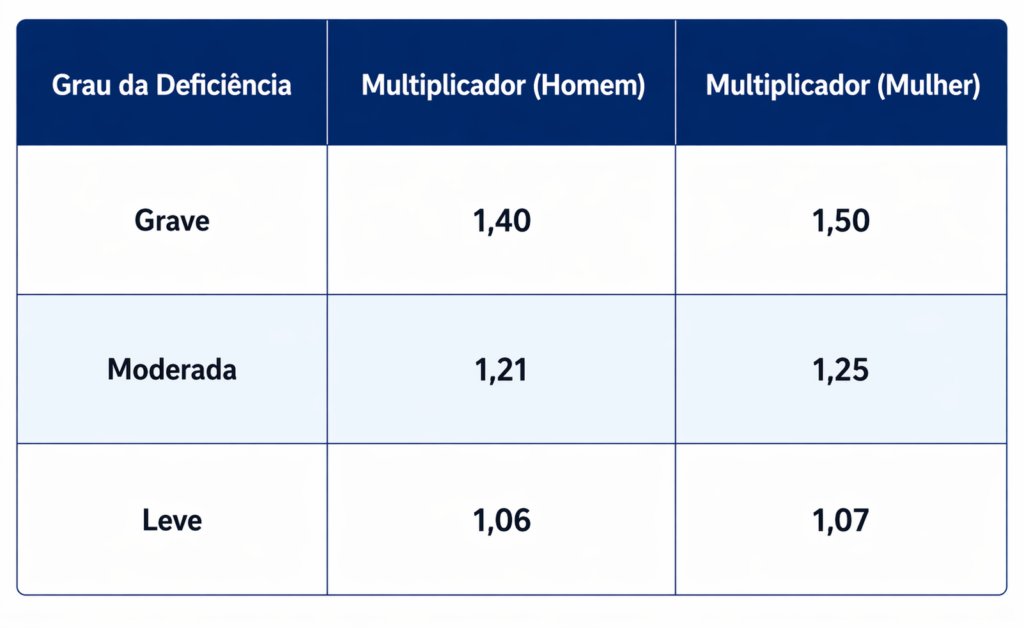

Você pode usar o seu passado de trabalho “comum” (sem deficiência) para acelerar sua aposentadoria PCD. Se você adquiriu uma deficiência no meio da carreira ou se o seu grau de deficiência se agravou, nenhum dia de contribuição é perdido. O sistema permite “turbinar” o tempo de contribuição através de multiplicadores:

Como funciona na prática? Se um homem trabalhou 10 anos em condições normais e depois passou a enfrentar barreiras graves, esses 10 anos “comuns” podem ser convertidos, valendo como 14 anos para a aposentadoria PCD grave. Isso permite alcançar os requisitos de tempo reduzido (ex: 25 anos para homens em grau grave) muito mais rápido.

Dignidade além dos códigos.

A proteção social brasileira está em transição. Enquanto a aposentadoria por incapacidade ainda foca na exclusão e na patologia, a aposentadoria da pessoa com deficiência abraça a inclusão e o protagonismo de quem continua produzindo apesar das barreiras.

Diante das perdas financeiras impostas pela Reforma de 2019, o planejamento previdenciário deixou de ser uma opção para se tornar uma necessidade de sobrevivência. A escolha do benefício deve refletir não apenas o que diz o seu laudo médico, mas a sua realidade existencial e o seu desejo de autonomia.

Diante de um sistema que agora diferencia tão drasticamente o ‘incapaz’ do ‘trabalhador com barreiras’, você está seguro de que seu planejamento previdenciário protege sua dignidade ou apenas sua sobrevivência?

")